Data : quelques données sur l'ISF et l'IFI

Paru dans le supplément Dirigeants N°3 - Février 2018

La suppression de l’ISF a pour but de « libérer plus de 3 milliards d’euros qui, nous le pensons, iront vers l’économie productive », a affirmé Bruno Le Maire à la sortie de l’assemblée nationale après le vote de la transformation de l’impôt sur la fortune (l’ISF) en impôt sur la fortune immobilière (IFI). Un nouveau monde fiscal, selon ses dires.Mais est-ce vraiment le cas ? Voici quelques données sur l'ISF et l'IFI.

■ L’impôt sur la fortune a été créé par la loi de finances pour 1989 comme un impôt progressif sur le capital qui concerne le patrimoine des personnes physiques.

■ Il est inspiré de l’impôt sur les grandes fortunes (IGF) créé en 1982 par le gouvernement Mauroy afin de financer le revenu minimum d’insertion. Il avait été supprimé en 1986 par le gouvernement de Jacques Chirac, avant de réapparaître trois ans plus tard, après l’arrivée de Michel Rocard à Matignon.

■ Selon le gouvernement d’Édouard Philippe, l’ISF constituait un frein à la croissance des entreprises, tout particulièrement des PME et ETI familiales : les actionnaires assujettis à l’ISF réclament des distributions de bénéfices régulières pour pouvoir payer leur impôt, alors que l’intérêt de l’entreprise serait parfois de renforcer ses fonds propres, les dirigeants peuvent être rendus réticents à augmenter leur capital, en raison des règles donnant accès à l’exonération des biens professionnels, ils peuvent être incités à différer au maximum leur départ en retraite alors qu’une transmission anticipée de l’entreprise eût été préférable, etc.

■ Selon Edouard Philippe, premier ministre, l’ISF aurait fait partir 10 000 contribuables en quinze ans représentant environ 35 milliards d’euros de capital à la France. Il a expliqué au journal Libération que « L’ISF provoque un appauvrissement de la ressource fiscale et donc de tout le pays »

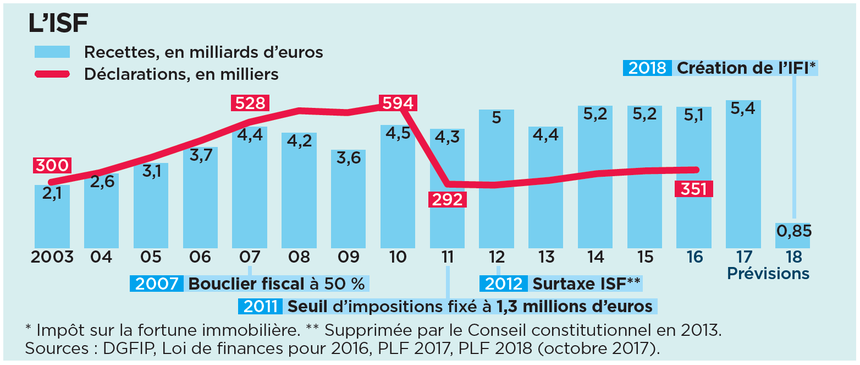

■ Bruno Le Maire, le ministre de l’Économie, estime à 150 000 le nombre de ménages concernés par l’IFI, soit près de deux fois moins que les redevables de l’ISF. L’ISF touchait en effet 351 000 foyers dont le patrimoine dépasse 1,3 million d’euros. Il a rapporté en 2016 près de 5 milliards. Selon lui, les 100 premiers contributeurs payaient 126 millions d’euros et les 1 000 premiers contributeurs payaient 400 millions d’euros d’ISF. Bruno Le Maire se félicite de la chute d’un « totem idéologique vieux de 35 ans, qui était devenu inefficace et complexe ».

■ Issu de la loi de finances pour 2018, l’impôt sur la fortune immobilière (IFI) concerne les foyers fiscaux dont le patrimoine immobilier non affecté à l’activité professionnelle est supérieur à 1 300 000 € au 1er janvier 2018.

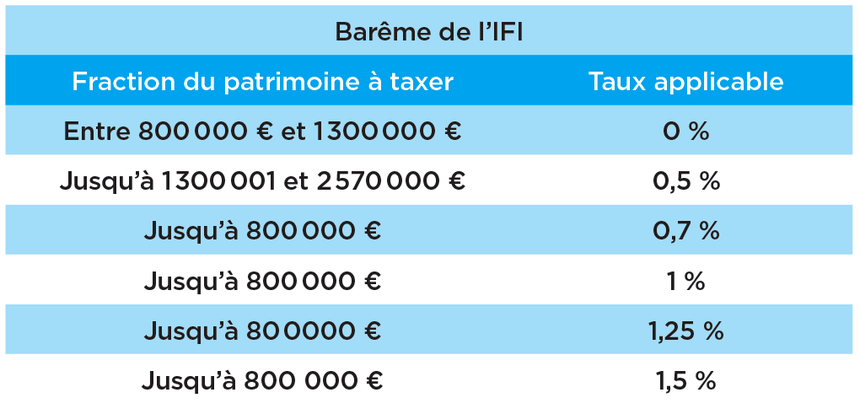

■ Le barème de l’IFI est le même que celui applicable à l’ISF, avec six tranches d’imposition et des taux allant de 0 à 1,5 %.

■ Assis sur les seuls actifs immobiliers, l’impôt sur la fortune immobilière repose sur le même seuil d’assujettissement (1,3 M€), le même barème et les mêmes règles (abattement de 30 % sur la résidence principale) que l’ISF. La réduction d’impôt en faveur des dons aux organismes d’intérêt général a été transposée dans l’IFI.

■ La suppression de l’ISF a pour but de libérer plus de 3 milliards d’euros qui pourraient, selon le gouvernement, être dirigés vers l’économie productive.

■ Ce nouveau dispositif pourrait rapporter à l’État 850 millions d’euros de recettes, c’est-à-dire 3,2 milliards de moins que ce que rapportait l’ISF.

■ Selon un sondage mené par Odoxa avec Guibor pour le compte des Échos et de Radio classique, la transformation de l’ISF en IFI est approuvée par 54 % des Français.

■ L’IFI a entraîné l’abrogation du Pacte Dutreil ISF qui a permis d’obtenir des exonérations de 75 % de la valeur de titres de sociétés opérationnelles.