LE LEGS NET DE FRAIS ET DROITS : LA PHILANTHROPIE SANS DEPOSSEDER SES HERITIERS

Par

Il est possible d'encourager une fondation tout en réduisant la pression fiscale et en favorisant un héritier. Le legs net de frais et de droits, sous certaines conditions, se révèle efficace dans le cadre d'une succession.

Les conseillers en gestion de patrimoine intègrent de plus en plus souvent dans l'éventail de leur offre un volet sur la générosité. Les family officers sont sans doute les plus engagés dans cette voie et considèrent que « la philanthropie fait partie des sujets que le family officer sera régulièrement amené à traiter avec une famille (1) ».

L’action philanthropique n'est cependant pas réservée aux seules personnes fortunées ; elle n'a pas non plus pour effet de désavantager les héritiers en les privant d'une partie de leur patrimoine.

L'Art de donner (2) aujourd'hui nécessite, pour une efficacité optimale, une bonne connaissance des mécanismes et outils. Très souvent, ces mécanismes sont assortis de mesures fiscales incitatives. Même si ce n'est pas la seule motivation des donateurs, il faut bien reconnaître que les incitations fiscales encouragent les libéralités. Dans certains cas, il est même plus intéressant d'instituer une fondation reconnue d'utilité publique, alors même que le testateur n'avait envers elle aucune intention libérale, pour réduire la pression fiscale et augmenter, sous certaines conditions, la part de ses héritiers. Le legs net de frais et droits, dont le mécanisme est bien connu des notaires et fréquemment employé, a connu un regain d'intérêt grâce à la loi TEPA (3). En effet, ce mécanisme trouve toute son efficacité dans le cadre d'une transmission successorale exonérée de droits de mutation par décès.

Rappelons dans un premier temps le cadre juridique et fiscal du legs net de frais et droit, puis analysons ensuite les applications pratiques.

LE CADRE JURIDIQUE ET FISCAL DU LEGS NET DE FRAIS ET DROITS

Le legs est une disposition testamentaire qui permet au testateur de gratifier un légataire. Cette disposition est éventuellement assortie de charges et de conditions. Le legs assorti d'une charge fiscale entraîne pour le légataire des obligations parfaitement délimitées.

Les principes juridiques

Aux termes de l'article 1016 du Code civil, les frais de la demande de délivrance de legs sont à la charge de la succession sans néanmoins que cela puisse porter atteinte à la réserve légale. Le légataire doit supporter les droits d'enregistrement. Le tout, si le testateur n’a pas disposé autrement. A la lecture de ce texte, il convient d'abord de faire la distinction entre ce qui est représentatif des frais, et ce qui correspond aux droits de mutation par décès. Ensuite, il est permis au de cujus de libérer le légataire de ces charges ou d'en aménager le règlement.

Comment définir les frais et les droits ? Il ne s'agit pas des dettes de la succession, existantes au décès du disposant, qui représentent le passif de la succession et sont prises en compte dans l'établissement de la base taxable aux droits de mutation par décès. Les frais sont de natures diverses. Ils correspondent le plus souvent à la demande de délivrance et à la délivrance elle-même. Jusqu'à la réforme du tarif des notaires, les émoluments d'ouverture de testament faisaient partie des frais et étaient donc supportés par la succession (4). Les honoraires et émoluments du notaire sont également des frais à la charge de la succession. Les droits de mutation à titre gratuit, eux, ne sont pas déductibles au titre d'un passif de succession et ne peuvent donc avoir pour effet de réduire la part recueillie par l'héritier.

Les principes fiscaux

Cette clause est-elle opposable à l'administration fiscale ? Aux yeux de l'administration fiscale, le légataire reste le redevable. Par conséquent, il doit déposer une déclaration de succession. « Pour la liquidation et le paiement des droits de mutation par décès, les dettes à la charge du défunt sont déductibles de l'actif héréditaire lorsque leur existence au jour de l'ouverture de la succession est dûment justifiée » (article 768 du Code général des impôts - CGI). Les dettes qui ne prennent naissance qu'après le décès ne peuvent donc pas être prises en compte, ni les droits de succession engendrés par la succession. La jurisprudence, aussi abondante que constante en la matière, confirme une position intangible du fisc : « la clause d'un testament prévoyant, en application des dispositions de l'article 1016 du Code civil, que le legs sera payé net de frais et droits n'a d'effet qu'entre les parties et ne saurait être opposé à l’Administration » (5). Il n'est donc pas possible de déduire de la part successorale d'un légataire soumis-lui-même aux droits de succession, les droits de succession dont la charge lui est transférée par le de cujus. A contrario, « cette disposition est totalement indifférente au plan fiscal dès lors qu'il est exonéré de droits de succession» (6).

Le transfert de la charge de l'impôt est-il une libéralité ? Aux termes de l'article 750 ter du CGI, les droits de mutation à titre gratuit (DMTG) « ont pour seule assiette la valeur des biens transmis à l’exclusion des droits eux-mêmes » (7). On ne réintègre donc pas, pour déterminer l'assiette des droits de succession dus par un héritier, le montant des droits de succession qui sont acquittés par lui. Cette position confirmée par la doctrine n'est pas contestée par le fisc (8).

Mettons en application la théorie qui vient d'être décrite.

APPLICATIONS PRATIQUES

Le legs particulier net de frais et droits offre diverses possibilités. Voyons tour à tour le cas où le testateur ne cherche pas à optimiser sa transmission en faveur de ses héritiers, et le cas où au contraire il recherche un gain fiscal.

Le cas classique sans augmentation de part

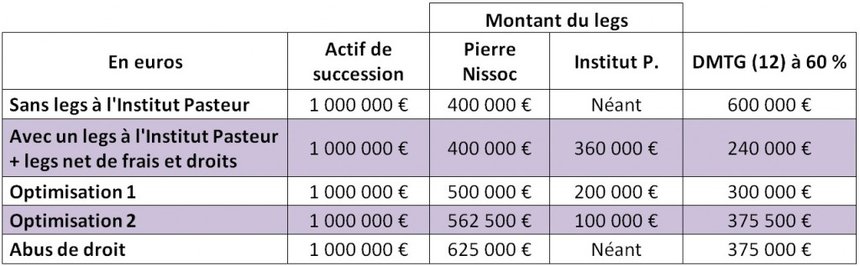

Prenons l'exemple de Mademoiselle Jeanne Sylver. Sa seule famille est un petit-cousin, Pierre Nissoc, avec lequel elle entretient de bonnes relations et qui héritera de tous ses biens. Elle a pris soin de rédiger un testament olographe qu’elle a confié à son notaire habituel. Aux termes de ce testament, elle institue pour son légataire universel Pierre Nissoc.

La fortune de Mademoiselle Sylver est estimée à un million d'euros. Admettons que c'est cette somme que recevra Pierre Nissoc. Compte-tenu de son lien de parenté, il devra acquitter 60 % de droits de succession (9), soit 600.000 €. En faisant abstraction des frais de règlement de la succession, il lui restera donc une somme nette de 400.000 €.

Afin d'alléger la facture fiscale, Mademoiselle Sylver s'adresse à son conseiller qui lui explique le principe du legs net de frais et droits. L'idée d'allier altruisme et générosité, sans pour autant renoncer à son souhait de transmettre à son petit-cousin, séduit la vieille dame. Elle rédige ainsi son testament : « J'institue pour mon légataire universel l'Institut Pasteur ayant son siège social à Paris, à charge de délivrer net de frais et droits un legs particulier de 400.000 euros à Pierre Nissoc mon petit-cousin… ».

La liquidation des droits est la suivante :

Assiette taxable 400.000 € à 60 % - 240.000 € de droits d'enregistrement.

L'Institut Pasteur est une fondation reconnue d'utilité publique et, à ce titre, est exonéré de tout droit de mutation par décès par application de l'article 795 4° du CGI. Ainsi, la fondation reçoit 360.000 € (1.000.000 - 400.000 - 240.000) et le petit-cousin les 400.000 €.

Mais le conseiller fiscal de Mademoiselle Sylver chercher à augmenter le gain fiscal.

Comment augmenter une part, et jusqu'où peut-on aller ?

Afin d’augmenter la part du petit-cousin, le legs particulier peut être élevé, dans l'absolu, jusqu'à 625.000 €. Les droits dus sur cette somme seraient de 375.000 € et l'actif successoral serait alors entièrement absorbé. Il ne resterait plus rien pour le légataire universel, l'Institut P. dans notre exemple. On risque alors le «1er péché du juriste (10) », car l'intention libérale qui fonde la libéralité est absente à l'égard du légataire universel, nonobstant sa vocation, seulement, à recevoir.

Il serait facile à l'administration fiscale, sur le fondement de l'article 64 du livre des procédures fiscales, d'établir l'abus de droit et de remettre en cause tout le montage. « L’abus de droit est le châtiment des surdoués de la fiscalité... » (11).

On prendra donc garde à ce que le légataire universel, surtout s’il est une fondation, soit effectivement gratifié d'une somme suffisante. De plus, la fondation pourrait être amenée à refuser le legs si elle ne recevait rien ou presque rien, et le successible se retrouverait alors dans l'obligation d'acquitter les droits sur sa part successorale.

Frédéric Grosjean, Responsable du service des legs et de la gestion du patrimoine immobilier, Institut Pasteur (www.pasteur.fr)

(1) Livre blanc. La philanthropie « Guide pratique pour le family officer», Affo, 2012

(2) « Donner est un art», UBS Optimus Foundation, 2012

(3) Axel Depondt, « Combiner les avantages de l'assurance vie et de l'exonération des droits entre partenaires », l'Agefi Actifs 2008

(4) Décret n° 2006-558 du 16 mai 2006 et décret n° 2007-387 du 21 mars 2007 modifiant le décret n° 78-262 du 8 mars 1978 portant fixation du tarif des notaires. Mesures transitoires : voir la circulaire n° 2007-5 du 18 avril 2007 du Conseil supérieur du notariat

(5) BOI n°43 du 3 mars 1981, 7 G-3-81 contenant la réponse ministérielle n° 37474

(6) JurisClasseur, V° Successions, Facs 115, n° 33, octobre 2009

(7) Axel Depondt, « le Pacs : aspects patrimoniaux », Droit & Patrimoine, 2008

(8) Voir notamment Rép Min Budget n° 6993 à M. Vialatte

(9) Barème en vigueur: loi de Finance rectificative pour 2011 n° 2011-900 du 29/07/2011

(10) Maurice Cozian « les grands principes de la fiscalité », Litec

(11) Précité

(12) DMTG : droits de mutation à titre gratuit